안녕하세요

유리짱입니다 :)

보통 부동산을 매매할 때

규제지역인지, 비규제지역인지에 따라서

대출규제와 취득세 등 제약이 다르기 때문에

꼭 알아보게 될 수 밖에 없는데요.

그래서 오늘은 규제지역과 비규제지역에

대해서 알아봤습니다.

◎ 보통 규제지역은

투기지역, 투기과열지구, 조정대상지역이라고 생각하면 되고,

그 외에는 비규제 지역이라고 생각하면 된다.

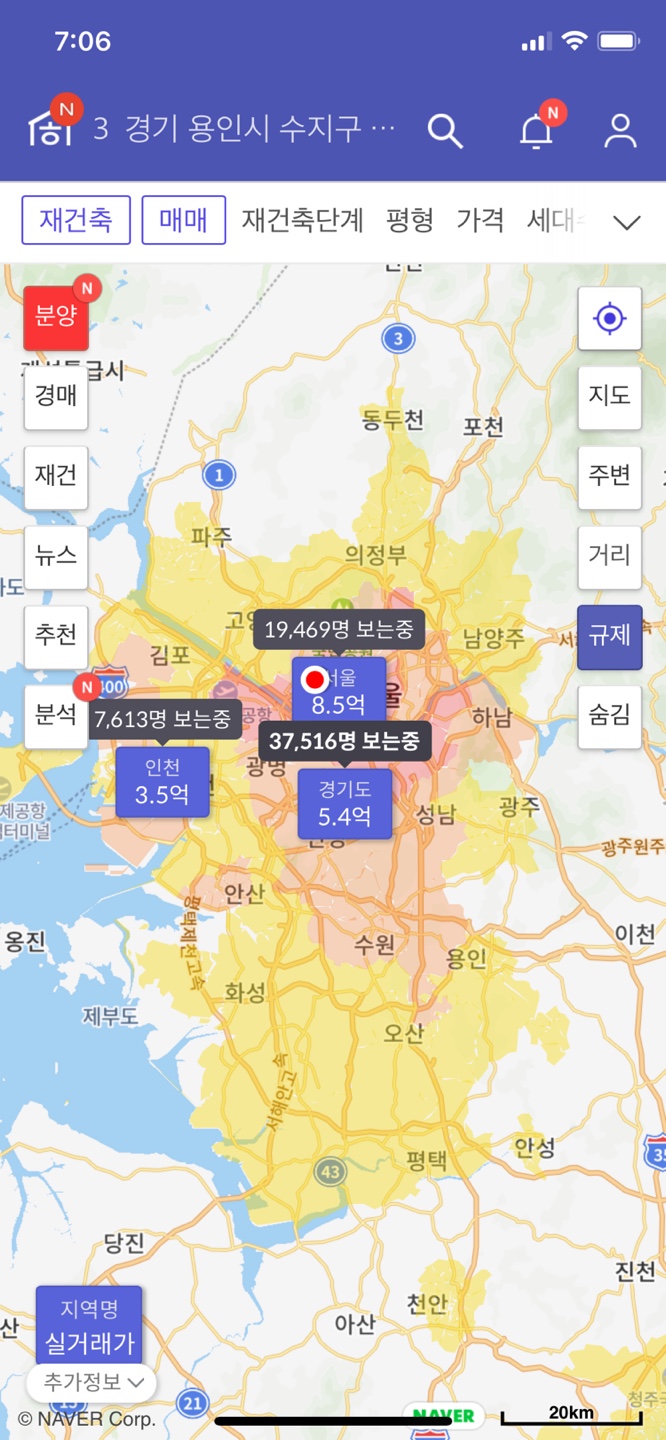

◎ 규제지역과 비규제지역이 어디인지

자세히 알고싶으면 호갱노노 어플을 이용하면

확인을 할수있다.

아래를 보게 되면 ↓

- 투기지역은 가장빨간색.

- 투기과열지구는 옅은 빨간색.

- 조정대상지역은 노란색.

그 외에 하얀색은 비규제지역이라고 보면 된다.

◎ 대출 ( 주택담보대출 )

: 주택을 매수할 때 대출을 같이 일으켜서

하는 경우가 대다수인데,

LTV 와 DSR 이 중요하다.

(규제지역과 비규제지역으로 각 대출비율이 달라진다.)

* 무주택자이거나 생애최초 주택구매자에 해당하면

LTV 비율이 다르기 때문에 확인해야 한다.

* 또한 DSR 규제 적용안되는 디딤돌 같은 상품도 있다.

(check)

* LTV 란?

: 담보인정비율이라는 뜻으로

집값의 몇프로 정도 대출이 가능한지의 대한 비율이다.

* DSR 란?

: 총부채원리금상환비율이라는 뜻으로

소득 대비 전체 금융부채의 원리금 상환액 비율을 말하는 것.

(즉 본인 소득의 몇프로로 매달 빚상환이 가능한지)

- 40%로 규제하고 있음.

- DSR은 주택담보대출을 받기전에

신용대출이나 학자금 대출,자동차 대출,카드론 등

다른 대출이 기존에 있게되면 DSR에서 받을 수 있는

대출한도금액이 많이 적어질 수 있기 때문에 유의해야 한다.

( 모든 대출의 원금과 이자를 모두 더한 원리금 상환액으로

대출 상환 능력을 심사하기 때문이다.)

* 네이버에서 DSR 계산기를 검색해서 찾아볼 수있다.

* DTI 란?

: 총부채상환비율이라는 뜻으로,

소득 대비 주택담보대출 원리금에 신용대출 등

다른 대출의 이자를 더한 금융부채로 대출한도를 계산한다.

* DTI 는 주택대출 원리금 상환액에 기타 대출 이자 상환액으로,

DSR은 주택대출 원리금 상환액에 기타 대출 원리금 상환액( 원금+이자)를

연간소득으로 나누는 차이.

★ LTV 와 DSR 중 대출한도 중 낮은한도에서 대출이 나온다.

(예를들면 LTV는 4억이나왔는데 DSR에서 2억 5천이 나오면

2억 5천이 대출이 가능하다.)

* 오늘은 규제지역과 비규제지역에 대해서

알아봤는데요.

대출규제가 지역에 따라서 다른데

만약 투기지역이나 조정대상지역이나 비규제지역을 떠나서

대출비율이 나중에 다 같아지게 된다면..

규제지역에 투자하는 게 맞을까요?

아니면 비규제지역에 투자 하는게 맞을까요?

이 또한 부동산 정책에 항상 관심을 갖고

지켜봐야 좋은 선택을 할 수 있지 않을까 싶습니다.

한번의 선택이 훗날에 어떻게 뒤바뀔지 모르니까요:)

'투자 > 부동산정보통' 카테고리의 다른 글

| 계약갱신 후 중도퇴거? (2) | 2022.09.12 |

|---|---|

| 1기 신도시 정비 추진- 마스터플랜 공동수립 (2) | 2022.09.10 |

| 전세사기 피해 방지방안 (1) | 2022.09.02 |

| 공공재개발 신규 후보지 8곳 선정 (0) | 2022.08.27 |

| 장애인, 유공자 '일반' 하이패스 단말기 통행료 감면가능 (1) | 2022.08.26 |

댓글